Chi phí biên Marginal Cost – MC – Là chi phí để tạo ra thêm một đơn vị sản phẩm hoặc dịch vụ. Chỉ số này ẩn chứa sức mạnh giúp các nhà quản lý từ xưởng sản xuất nhỏ đến tập đoàn lớn đưa ra quyết định sống còn. Tại sao nó lại quan trọng đến thế? Công thức tính là gì? Cùng khám phá ngay trong bài viết dưới đây của MISA meInvoice!

1. Tổng quan về chi phí biên là gì?

1.1 Khái niệm chi phí biên là gì

Chi phí biên hay còn được gọi là chi phí cận biên, tiếng anh là Marginal Cost viết tắt MC là chi phí tăng thêm mà doanh nghiệp phải bỏ ra để sản xuất thêm một đơn vị sản phẩm hoặc dịch vụ.

Chi phí biên thường gồm 2 loại chi phí là chi phí cố định và chi phí biến đổi. Các khoản chi cố định, thường giữ nguyên không phụ thuộc vào số lượng sản phẩm làm ra trong một thời kỳ nhất định, bao gồm:

- Tiền thuê cơ sở vật chất

- Vốn đầu tư máy móc thiết bị ban đầu

- Lương cho đội ngũ nhân sự cốt lõi

Ngược lại, chi phí biến đổi, như chi phí nguyên vật liệu trực tiếp hay tiền công tính theo sản phẩm, sẽ dao động tương ứng với quy mô sản xuất.

Ví dụ một xưởng bánh mỗi ngày sản xuất 100 chiếc bánh với tổng chi phí là 5.000.000 VNĐ. Hôm sau, xưởng quyết định sản xuất 101 chiếc bánh, và tổng chi phí lúc này là 5.045.000 VNĐ. Chi phí biên được tính bằng 5.045.000 – 5.000.000 = 45.000 VNĐ/chiếc bánh.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

TƯ VẤN & DEMO 1:1 CÙNG CHUYÊN GIA MIỄN PHÍ

1.2 Mối quan hệ giữa chi phí biên và chi phí bình quân

Chi phí bình quân là mức chi phí trung bình tính trên mỗi đơn vị sản phẩm, được xác định bằng cách lấy tổng chi phí sản xuất chia cho tổng số lượng sản phẩm làm ra.

Mối liên hệ động giữa hai chỉ số chi phí này chịu sự chi phối của một nguyên tắc kinh tế nền tảng quy luật hiệu suất cận biên giảm dần. Quy luật này được hiểu là, nếu liên tục thêm vào một lượng cố định các yếu tố sản xuất khác, thì sản lượng cận biên sẽ giảm dần.

Khi hiệu suất cận biên giảm, có nghĩa là cần nhiều yếu tố đầu vào biến đổi hơn để tạo ra mỗi đơn vị sản phẩm tiếp theo. Điều này trực tiếp làm cho chi phí biên có xu hướng tăng lên sau một điểm sản lượng nhất định.

1.3 Mối quan hệ giữa chi phí cận biên và lợi ích cận biên

Lợi ích cận biên Marginal Utility là lợi ích doanh nghiệp thu thêm khi sản xuất thêm 1 đơn vị sản phẩm. Mối quan hệ giữa chi phí cận biên và lợi ích cận biên được thể hiện trong định luật lợi ích cận biên giảm dần. Định luật này cho biết rằng khi một yếu tố sản xuất được thêm vào một lượng cố định các yếu tố sản xuất khác, thì lợi ích cận biên sẽ giảm dần. Mối quan hệ đó cụ thể như sau:

- Khi lợi nhuận cận biên lớn hơn chi phí biên chỉ ra rằng việc sản xuất và bán thêm một đơn vị sản phẩm sẽ đóng góp thêm vào tổng lợi nhuận của công ty.

- Khi lợi nhuận cận biên nhỏ hơn chi phí biên thì việc sản xuất và bán thêm đơn vị sản phẩm này sẽ làm giảm tổng lợi nhuận.

- Khi lợi nhuận cận biên bằng chi phí cận biên, thì lợi ích thu thêm từ đơn vị sản phẩm cuối cùng vừa đủ bù đắp chi phí làm ra nó.

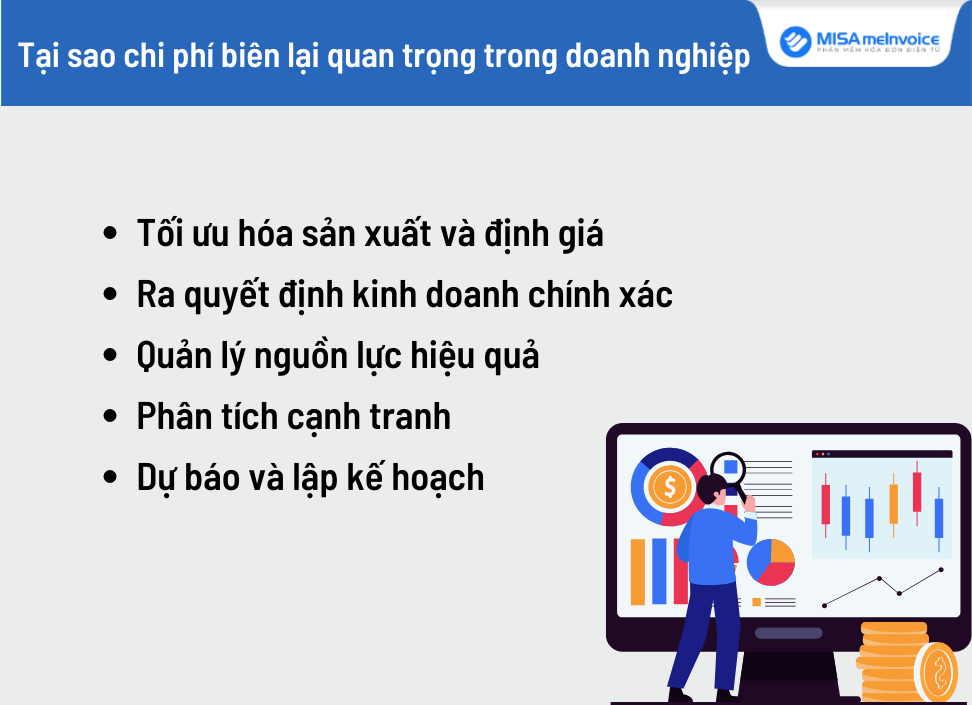

2. Tại sao chi phí biên lại quan trọng trong doanh nghiệp

Phân tích chi phí biên rất quan trọng với doanh nghiệp vì nó giúp doanh nghiệp:

- Tối ưu hóa sản xuất và định giá sản phẩm/dịch vụ: Chi phí biên cho biết chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm. Doanh nghiệp có thể xác định mức sản lượng tối ưu, nơi chi phí biên bằng doanh thu biên để tối đa hóa lợi nhuận.

- Ra quyết định kinh doanh chính xác: Khi hiểu chi phí biên giúp doanh nghiệp quyết định liệu có nên tăng hay giảm sản lượng, mở rộng thị trường, hoặc ngừng sản xuất một sản phẩm/dịch vụ.

- Đánh giá hiệu quả sử dung tài nguyên: Chi phí biên giúp đánh giá hiệu quả sử dụng tài nguyên nhân lực, nguyên liệu, máy móc và điều chỉnh để giảm lãng phí.

- Định giá cạnh tranh: Doanh nghiệp có thể so sánh chi phí biên với giá thị trường để định giá cạnh tranh hoặc đánh giá khả năng sinh lời trong ngắn hạn.

- Lập báo cáo tài chính: Chi phí biên hỗ trợ dự đoán tác động của các thay đổi về quy mô sản xuất đến chi phí và lợi nhuận, giúp lập kế hoạch tài chính chính xác hơn.

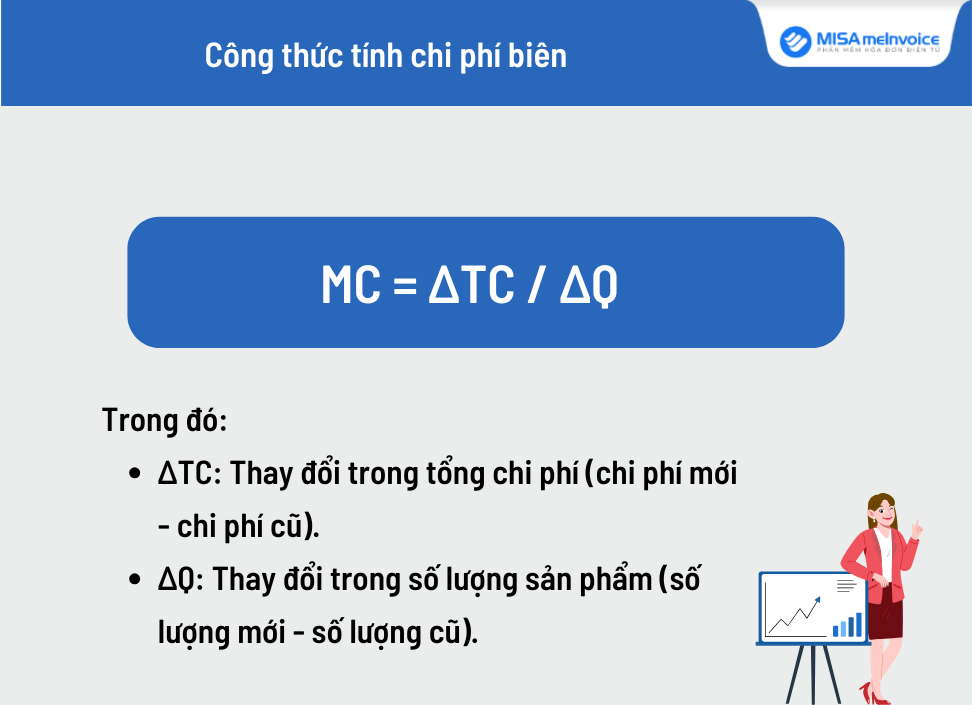

3. Cách tính chi phí biên & Ví dụ minh họa

Chi phí biên được tính bằng cách lấy thay đổi trong tổng chi phí (Total Cost – TC) chia cho thay đổi trong số lượng sản phẩm (Quantity – Q) sản xuất thêm. Công thức tính như sau:

MC = ΔTC / ΔQ

Trong đó:

- ΔTC: Thay đổi trong tổng chi phí (chi phí mới – chi phí cũ).

- ΔQ: Thay đổi trong số lượng sản phẩm (số lượng mới – số lượng cũ).

Ví dụ một nhà máy sản xuất bánh quy có thông tin sau, khi sản xuất 100 bánh, tổng chi phí là 1.000.000 VNĐ và khi sản xuất 101 bánh, tổng chi phí tăng lên 1.010.000 VNĐ.

Bước 1: Tính thay đổi trong tổng chi phí ΔTC:

ΔTC = 1.010.000 – 1.000.000 = 10.000 VNĐ

Bước 2: Tính thay đổi trong số lượng ΔQ:

ΔQ = 101 – 100 = 1 bánh

-> Ta có chi phí biên = ΔTC / ΔQ = 10.000 / 1 = 10.000 VNĐ/bánh

Kết quả chi phí biên để sản xuất thêm 1 chiếc bánh là 10.000 VNĐ. Điều này có nghĩa là doanh nghiệp cần chi thêm 10.000 VNĐ để sản xuất chiếc bánh thứ 101. Nếu giá bán của chiếc bánh là 12.000 VNĐ, sản xuất thêm bánh vẫn có lợi nhuận. Nếu giá bán chỉ 8.000 VNĐ, doanh nghiệp có thể cân nhắc không sản xuất thêm vì chi phí biên cao hơn doanh thu.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

4. Cách phân tích chi phí biên để ra quyết định chính xác

Phân tích chi phí biên là chìa khóa để doanh nghiệp đưa ra quyết định sản xuất tối ưu nhằm tối đa hóa lợi nhuận. Việc này thường được thực hiện qua hai cách chính: phân tích đồ thị và so sánh trực tiếp với doanh thu cận biên.

4.1 Phân tích dựa trên đồ thị minh họa chi phí biên

Đồ thị minh họa chi phí biên

Đường cong chi phí biên, đường MC thường có dạng hình chữ U, thể hiện sự thay đổi hiệu quả khi sản lượng thay đổi:

- Khi chi phí biên giảm, đường MC đi xuống, có nghĩa là sản xuất thêm một đơn vị sản phẩm có chi phí thấp hơn. Đây là dấu hiệu tốt cho thấy việc mở rộng sản xuất trong khoảng này có thể mang lại lợi thế về chi phí.

- Khi chi phí biên tăng, đường MC đi lên việc sản xuất thêm một đơn vị sản phẩm đòi hỏi chi phí cao hơn. Doanh nghiệp cần cần thận trọng khi xem xét tăng sản lượng. Mỗi đơn vị sản xuất thêm sẽ tốn kém hơn đơn vị trước.

Đồ thị minh họa chi phí biên cung cấp cái nhìn tổng quan, giúp doanh nghiệp, tổ chức nhanh chóng xác định vùng sản lượng có lãi biên, vùng sản lượng lỗ biên và điểm sản lượng tối ưu.

Ví dụ một nhà máy sản xuất bánh quy có dữ liệu sau:

Số lượng (q) Tổng chi phí VNĐ (TC) Chi phí biên VNĐ (MC) Tổng doanh thu

(TR)

Doanh thu biên MR (ΔTR/ΔQ) 100 1.000.000 – 1.200.000 – 101 1.010.000 10.000 1.212.000 12.000 102 1.022.000 12.000 1.224.000 12.000 103 1.037.000 15.000 1.236.000 13.000

Phân tích chi tiết:

- Tại q = 101: MC (10.000 VNĐ) < MR (12.000 VNĐ) → Tăng sản lượng vì mỗi bánh thêm mang lại lợi nhuận 2.000 VNĐ.

- Tại q = 102: MC (12.000 VNĐ) = MR (12.000 VNĐ) → Duy trì sản lượng vì đây là điểm tối ưu hóa lợi nhuận.

- Tại q = 103: MC (15.000 VNĐ) > MR (12.000 VNĐ) → Giảm sản lượng vì mỗi bánh thêm gây lỗ 3.000 VNĐ.

Đường cong MC:

- MC tăng từ 10.000 VNĐ (q = 101) lên 15.000 VNĐ (q = 103), cho thấy chi phí sản xuất thêm đang tăng. Doanh nghiệp nên dừng sản xuất tại q = 102 để tránh MC vượt MR.

4.2 Phân tích dựa trên so sánh chi phí biên và doanh thu cận biên

Chi phí biên lớn hơn doanh thu biên chứng tỏ chi phí làm ra sản phẩm cuối cùng thấp hơn doanh thu mà sản phẩm đó mang lại. Mỗi sản phẩm làm thêm trong trường hợp này đều đang góp phần làm tăng tổng lợi nhuận của doanh nghiệp. Doanh nghiệp NÊN TĂNG SẢN LƯỢNG. Việc tiếp tục sản xuất thêm sẽ giúp gia tăng lợi nhuận chung.

Chi phí biên nhỏ hơn doanh thu biên có nghĩa là chi phí làm ra sản phẩm cuối cùng lại cao hơn doanh thu thu được từ nó. Sản xuất thêm sản phẩm này đang làm giảm tổng lợi nhuận, doanh nghiệp NÊN GIẢM SẢN LƯỢNG.

Chi phí biên bằng doanh thu biên chỉ số này chứng minh chi phí làm ra sản phẩm cuối cùng bằng đúng doanh thu mà nó tạo ra. Sản phẩm này không làm tăng thêm cũng không làm giảm lợi nhuận. Đây chính là điểm tối đa hóa lợi nhuận. Doanh nghiệp DUY TRÌ MỨC SẢN LƯỢNG HIỆN TẠI.

5. Cách giảm chi phí biên hiệu quả cho doanh nghiệp

Để giảm chi phí biên một cách hiệu quả, doanh nghiệp cần tập trung vào việc tối ưu hóa các yếu tố chi phí biến đổi liên quan trực tiếp đến việc sản xuất thêm một đơn vị sản phẩm. Dưới đây là các cách tiếp cận hiệu quả:

- Tối ưu hóa chi phí nguyên vật liệu đầu vào: Doannh nghiệp cần thương lượng để mua nguyên liệu giá thấp hơn qua hợp đồng dài hạn hoặc mua số lượng lớn là cách hiệu quả để giảm chi phí biên. Doanh nghiệp cũng có thể tìm nhà cung cấp mới với giá cạnh tranh hoặc tối ưu hóa chuỗi cung ứng để giảm chi phí vận chuyển, lưu kho.

- Tối ưu hóa quy trình sản xuất: Doanh nghiệp có thể giảm chi phí biên bằng cách áp dụng công nghệ tự động hóa, sử dụng phần mềm quản lý hoặc cải tiến quy trình để loại bỏ các bước không cần thiết.

- Đầu tư vào công nghệ và thiết bị hiện đại: Nâng cấp máy móc, sử dụng thiết bị tiết kiệm năng lượng hoặc phần mềm quản lý sản xuất giúp tăng năng suất và giảm tiêu hao tài nguyên. Công nghệ hiện đại cải thiện chất lượng sản phẩm, giảm tỷ lệ lỗi và chi phí sửa chữa.

- Đào tạo và nâng cao kỹ năng lao động: Đào tạo nhân viên để nâng cao kỹ năng và năng suất giúp giảm thời gian cũng như chi phí sản xuất thêm một đơn vị sản phẩm. Khuyến khích nhân viên đề xuất cải tiến quy trình hoặc tối ưu hóa lịch làm việc để tránh chi phí làm thêm giờ.

- Tận dụng hiệu quả quy mô: Tăng sản lượng để phân bổ chi phí cố định trên nhiều đơn vị sản phẩm hơn giúp giảm chi phí biên, đặc biệt trong giai đoạn MC giảm. Mở rộng thị trường hoặc hợp tác với doanh nghiệp khác để chia sẻ nguồn lực cũng là cách hiệu quả.

- Điều chỉnh sản lượng tối ưu: Phân tích chi phí biên để xác định mức sản lượng nơi MC bằng doanh thu biên giúp doanh nghiệp tránh sản xuất quá mức làm tăng MC. Theo dõi MC ở các mức sản lượng và điều chỉnh theo nhu cầu thị trường để tránh tồn kho hoặc sản xuất dư thừa.

Hy vọng rằng, bài viết này của MISA meInvoice đã mang đến cho bạn cái nhìn thực tế và hữu ích về chi phí biên. Hiểu chi phí biên là hiểu chi phí thực sự của việc tăng trưởng. Phân tích nó không chỉ giúp doanh nghiệp tiết kiệm chi phí, mà còn mở ra cánh cửa tối ưu hóa lợi nhuận. Đó chính là lợi thế cạnh tranh mà mọi doanh nghiệp cần.