Bảo hiểm xã hội là hệ thống bảo vệ tài chính cho người lao động khi gặp khó khăn. Vậy, bảo hiểm xã hội là gì và tại sao quan trọng? Hãy cùng tìm hiểu trong nội dung bài viết sau.

1. Tổng quan về bảo hiểm xã hội

1.1.Bảo hiểm xã hội là gì?

Căn cứ theo khoản 1 điều 3 Luật BHXH năm 2024 có định nghĩa:

Bảo hiểm xã hội (Social insurance) là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người tham gia bảo hiểm xã hội khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, khi nghỉ hưu hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội hoặc do ngân sách nhà nước bảo đảm.

Để được hưởng các chế độ bảo hiểm xã hội, người lao động và người sử dụng lao động cùng đóng góp một phần tiền lương hàng tháng vào quỹ BHXH.

Quỹ BHXH được quản lý tập trung, thống nhất, công khai, minh bạch, và chỉ dùng để chi trả lợi ích của bảo hiểm xã hội cho người tham gia khi đủ điều kiện, theo đúng quy định về bảo hiểm xã hội.

Việc thực hiện các chính sách bảo hiểm xã hội luôn hướng tới sự đơn giản, dễ dàng, thuận tiện, đảm bảo quyền lợi của người tham gia được giải quyết kịp thời và đầy đủ.

Xem thêm: Giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội HỢP LỆ

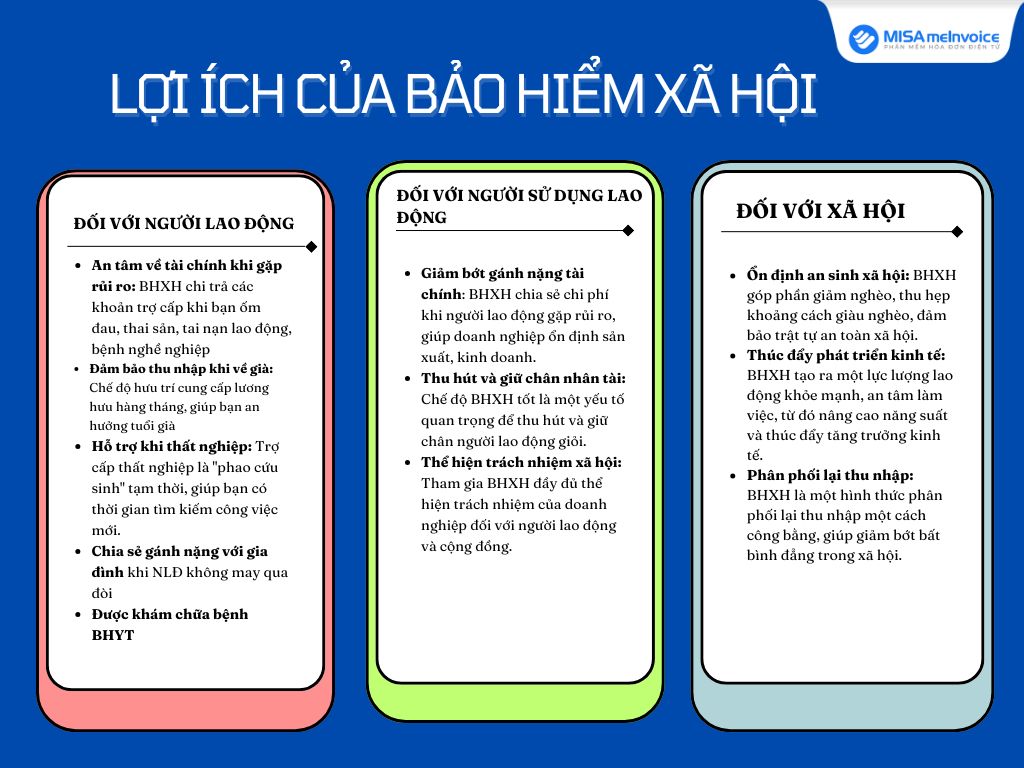

1.2. Vai trò và lợi ích của bảo hiểm xã hội

Tham gia bảo hiểm xã hội không chỉ là tuân thủ quy định pháp luật mà còn là đầu tư cho tương lai, mang lại những lợi ích vô cùng thiết thực cho cả người lao động, người sử dụng lao động và toàn xã hội. Cụ thể:

Đối với người lao động:

Đối với người lao động:

- An tâm về tài chính khi gặp rủi ro: BHXH chi trả các khoản trợ cấp khi bạn ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, giúp bạn trang trải chi phí và ổn định cuộc sống.

- Đảm bảo thu nhập khi về già: Chế độ hưu trí cung cấp lương hưu hàng tháng, giúp bạn an hưởng tuổi già mà không phải lo lắng về tài chính.

- Hỗ trợ khi thất nghiệp: Trợ cấp thất nghiệp là “phao cứu sinh” tạm thời, giúp bạn có thời gian tìm kiếm công việc mới.

- Chia sẻ gánh nặng với gia đình: Chế độ tử tuất hỗ trợ chi phí mai táng và trợ cấp cho thân nhân khi người lao động không may qua đời.

- Được khám chữa bệnh BHYT: Người tham gia BHXH được cấp thẻ BHYT, được thanh toán chi phí khám chữa bệnh theo quy định.

Đối với người sử dụng lao động:

- Giảm bớt gánh nặng tài chính: BHXH chia sẻ chi phí khi người lao động gặp rủi ro, giúp doanh nghiệp ổn định sản xuất, kinh doanh.

- Thu hút và giữ chân nhân tài: Chế độ BHXH tốt là một yếu tố quan trọng để thu hút và giữ chân người lao động giỏi.

- Thể hiện trách nhiệm xã hội: Tham gia BHXH đầy đủ thể hiện trách nhiệm của doanh nghiệp đối với người lao động và cộng đồng.

- Giảm các thủ tục hành chính: Khi tham gia BHXH, các thủ tục liên quan đã được quy định rõ, doanh nghiệp chỉ cần thực hiện theo.

Đối với xã hội:

- Ổn định an sinh xã hội: BHXH góp phần giảm nghèo, thu hẹp khoảng cách giàu nghèo, đảm bảo trật tự an toàn xã hội.

- Thúc đẩy phát triển kinh tế: BHXH tạo ra một lực lượng lao động khỏe mạnh, an tâm làm việc, từ đó nâng cao năng suất và thúc đẩy tăng trưởng kinh tế.

- Phân phối lại thu nhập: BHXH là một hình thức phân phối lại thu nhập một cách công bằng, giúp giảm bớt bất bình đẳng trong xã hội.

→ Bài viết cùng chủ đề:

- [MỚI] – Hướng dẫn thủ tục thay đổi trụ sở bảo hiểm xã hội

- Bảo hiểm sẽ đồng loạt triển khai hóa đơn điện tử

- Kế toán tiền lương và các khoản trích theo lương

1.3. Bảo hiểm xã hội và bảo hiểm y tế có giống nhau?

Bảo hiểm xã hội (BHXH) và bảo hiểm y tế (BHYT) đều là các loại bảo hiểm hỗ trợ cho người dân nhưng chúng có những sự khác biệt rõ rệt. Cụ thể, tại bảng so sánh dưới đây.

Tiêu chí Bảo hiểm xã hội (BHXH) Bảo hiểm y tế (BHYT) Mục đích Hỗ trợ tài chính khi người lao động gặp phải các tình huống như nghỉ hưu, ốm đau, tai nạn lao động, bệnh nghề nghiệp, trợ cấp thất nghiệp. Giảm bớt chi phí khám chữa bệnh, hỗ trợ chi phí y tế cho người tham gia. Đối tượng tham gia Người lao động có hợp đồng lao động (chính thức), những người tham gia các hoạt động kinh tế có thu nhập. Tất cả công dân, bao gồm người lao động, học sinh, sinh viên, người nghèo, người không có việc làm. Quyền lợi chính Trợ cấp hưu trí, ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, trợ cấp thất nghiệp. Chi trả chi phí khám chữa bệnh, thuốc men, phẫu thuật, điều trị nội trú và ngoại trú tại các cơ sở y tế. Thời gian tham gia Dài hạn, tham gia trong suốt quá trình lao động (đến khi nghỉ hưu hoặc khi không làm việc nữa). Có thể tham gia tạm thời (theo năm) hoặc dài hạn (theo chu kỳ bảo hiểm). Mức đóng góp Dựa trên mức lương hàng tháng của người lao động, người sử dụng lao động và nhà nước cũng đóng góp một phần. Đóng phí bảo hiểm theo mức quy định, có thể được trợ cấp từ nhà nước đối với một số đối tượng. Mức hỗ trợ Được tính theo tỷ lệ đóng góp và thời gian tham gia BHXH. Được chi trả theo mức hưởng theo loại thẻ bảo hiểm (theo tỷ lệ phần trăm hoặc theo mức hỗ trợ tối đa). Chế độ phụ thuộc vào Mức đóng, thời gian tham gia, mức lương của người lao động. Mức hưởng phụ thuộc vào loại thẻ BHYT (có mức hưởng cao hoặc thấp tùy theo loại đối tượng).

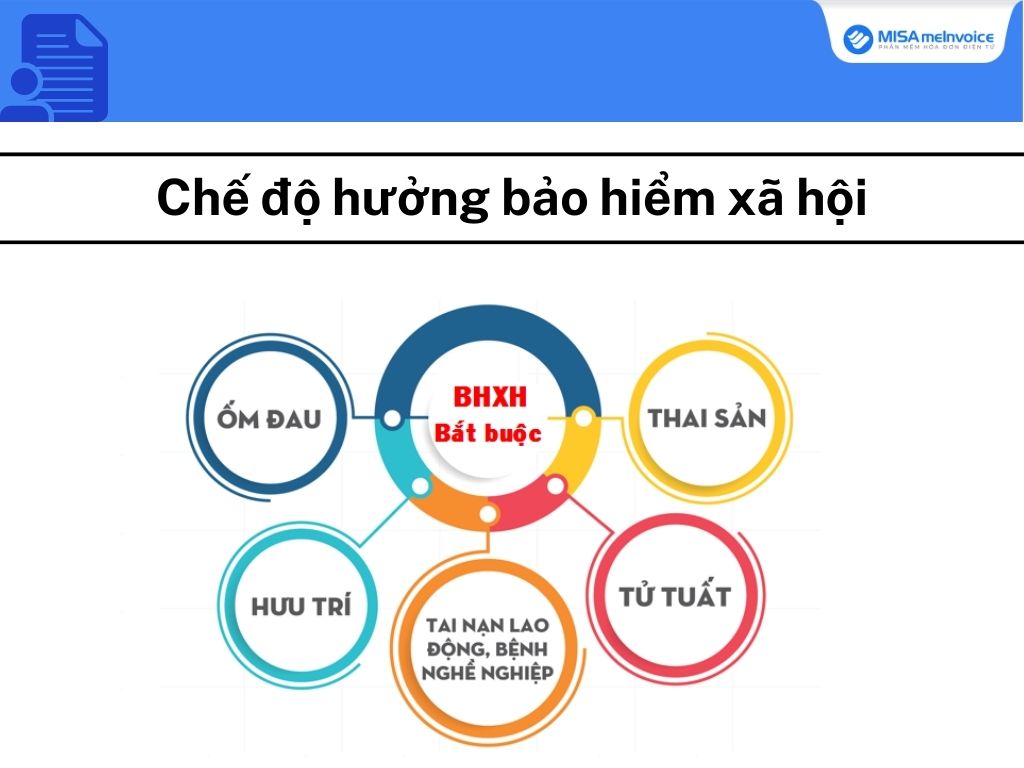

2. Chế độ bảo hiểm xã hội gồm những gì?

Căn cứ theo điều 4, Luật Bảo hiểm xã hội 2024 số 41/2024/QH15 có hiệu lực, quy định rõ ràng quyền lợi cho người tham gia BHXH bắt buộc và tự nguyện. Cụ thể:

- Bảo hiểm xã hội bắt buộc có 5 chế độ gồm:

- Chế độ ốm đau: Khi bạn không thể làm việc do ốm, BHXH sẽ hỗ trợ một phần thu nhập. Luật BHXH mới nhất có bổ sung quy định hưởng trợ cấp ốm đau nửa ngày và mở rộng các trường hợp được hưởng.

- Chế độ thai sản: Theo luật BHXH lao động nữ được nghỉ 6 tháng và nhận lương thai sản còn lao động nam sẽ được nghỉ từ 5-14 ngày khi vợ sinh.

- Chế độ tai nạn lao động – Bệnh nghề nghiệp: BHXH hỗ trợ chi phí điều trị và bù đắp thu nhập khi bạn gặp tai nạn hoặc mắc bệnh do công việc.

- Chế độ hưu trí: Sau khi đóng đủ số năm và đến tuổi nghỉ hưu, bạn nhận lương hưu hàng tháng.

- Chế độ tử tuất: Chế độ tử tuất là quyền lợi bảo hiểm xã hội dành cho gia đình người lao động đã mất. Bao gồm hai hình thức hỗ trợ:

- Trợ cấp mai táng (khoản tiền hỗ trợ chi phí tang lễ

- Trợ cấp tuất (khoản tiền bù đắp phần thu nhập bị mất, có thể nhận hàng tháng hoặc một lần).

- BHXH tự nguyện có 4 chế độ gồm:

- Trợ cấp thai sản: Mới bổ sung theo luật bảo hiểm xã hội 2024 áp dụng từ ngày 01/07/2025, mức hưởng tương tự như BHXH bắt buộc.

- Chế độ hưu trí: Tương tự như BHXH bắt buộc, nhưng có thể có sự khác biệt về điều kiện hưởng và mức hưởng.

- Chế độ tử tuất: Tương tự như BHXH bắt buộc.

- Bảo hiểm tai nạn lao động theo quy định của Luật An toàn, vệ sinh lao động.

(Lưu ý: BHXH tự nguyện hiện không có các chế độ ốm đau, tai nạn lao động – bệnh nghề nghiệp như BHXH bắt buộc.)

3. Các loại bảo hiểm xã hội hiện nay

Hiện nay, tại Việt Nam, hệ thống bảo hiểm xã hội có hai loại hình chính: BHXH bắt buộc và BHXH tự nguyện. Cụ thể:

- BHXH bắt buộc: là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người lao động, người sử dụng lao động thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc phải tham gia. (Khoản 3 Điều 3 luật BHXH năm 2024)

- BHXH tự nguyện: là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà công dân Việt Nam tự nguyện tham gia và được lựa chọn mức đóng, phương thức đóng phù hợp với thu nhập của mình. (Khoản 4 Điều 3 luật BHXH năm 2024)

4. Quy định về bảo hiểm xã hội mới nhất

Luật Bảo hiểm xã hội mới nhất năm 2024 hiệu lực từ 01/7/2025 đánh dấu bước tiến quan trọng trong việc cải cách hệ thống an sinh xã hội Việt Nam.

Nguồn ảnh: Tạp chí bảo hiểm xã hội

4.1. Đối tượng tham gia bảo hiểm xã hội

Luật Bảo hiểm xã hội 2024 có nhiều điểm mới quan trọng về đối tượng tham gia BHXH, mở rộng diện bao phủ hơn so với Luật BHXH 2014. Về cơ bản, BHXH vẫn chia thành hai loại hình bắt buộc và tự nguyện, nhưng có sự bổ sung và điều chỉnh:

- BHXH bắt buộc: Gồm người lao động làm việc theo hợp đồng lao động, cán bộ, công chức, viên chức, người quản lý doanh nghiệp có hưởng lương, và người lao động nước ngoài (có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp).

- Luật BHXH 2024 sẽ mở rộng thêm: Chủ hộ kinh doanh có đăng ký, người quản lý doanh nghiệp/hợp tác xã không hưởng lương, và người lao động làm việc không trọn thời gian có trả lương.

- BHXH tự nguyện: Dành cho công dân Việt Nam từ đủ 15 tuổi trở lên, không thuộc đối tượng tham gia BHXH bắt buộc.

Việc mở rộng đối tượng tham gia BHXH bắt buộc theo Luật 2024 hướng tới mục tiêu bao phủ BHXH toàn dân, đảm bảo an sinh xã hội cho nhiều nhóm lao động hơn.

4.2. Mức đóng bảo hiểm xã hội mới nhất

Dưới đây là thông tin chi tiết về mức đóng Bảo hiểm xã hội cho từng loại hình cụ thể:

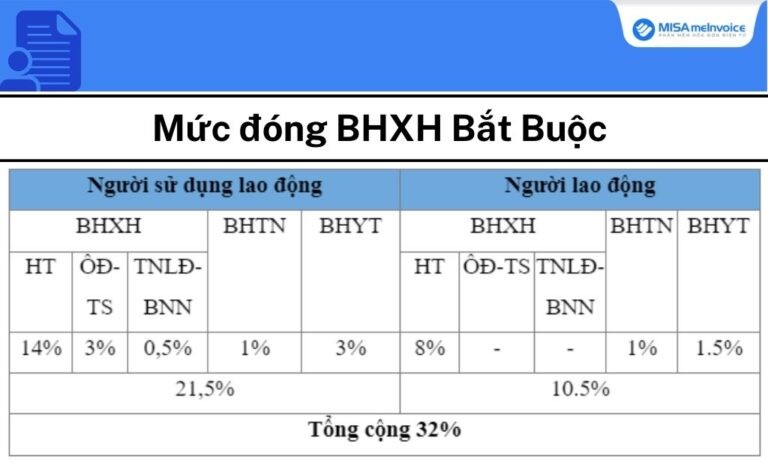

4.2.1 Mức đóng BHXH Bắt Buộc

Mức đóng BHXH, BHTN, và BHYT được tính trên tiền lương tháng của người lao động và có sự phân chia trách nhiệm đóng giữa người lao động và người sử dụng lao động. Tổng mức đóng dao động từ 28,5% đến 30,5% tiền lương tháng, tùy thuộc vào việc người lao động có tham gia BHTN hay không.

Mức đóng BHXH được tính dựa trên tiền lương tháng. Cụ thể:

- Người lao động:

- 8% vào quỹ hưu trí và tử tuất.

- 1% vào quỹ bảo hiểm thất nghiệp (BHTN) (nếu thuộc đối tượng tham gia BHTN).

- Người sử dụng lao động:

- 17% vào quỹ hưu trí và tử tuất.

- 3% vào quỹ ốm đau và thai sản.

- 0.5% vào quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp.

- 1% vào quỹ BHTN (nếu có người lao động thuộc đối tượng tham gia BHTN).

- 3% vào quỹ BHYT

Tiền lương làm căn cứ đóng BHXH là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật về lao động.

- Mức tối đa hiện nay là 20 lần mức lương cơ sở (hiện tại là 2.340.000 đồng/tháng).

- Mức tối thiểu: Không thấp hơn mức lương tối thiểu vùng.

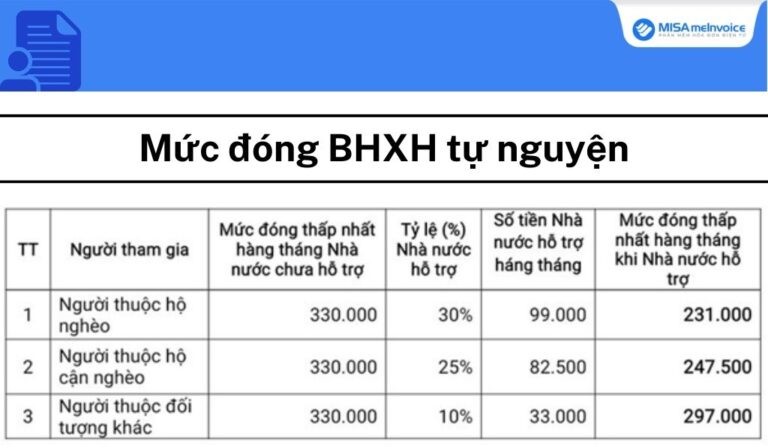

4.2.2 Mức đóng của BHXH tự nguyện

Đối với người tham gia BHXH tự nguyện, mức đóng hàng tháng sẽ được tính bằng 22% mức thu nhập tháng mà họ tự chọn:

- Không quá 20 lần mức lương cơ sở

- Không thấp hơn mức chuẩn hộ nghèo ở nông thôn, hiện tại là 1.500.000 đồng.

Điều này có nghĩa là người tham gia có quyền linh hoạt trong việc quyết định mức thu nhập để đóng BHXH, từ đó ảnh hưởng đến mức hưởng các chế độ sau này.

Về phương thức đóng BHXH tự nguyện, có nhiều lựa chọn đóng theo tháng (1 tháng, 3 tháng, 6 tháng, 12 tháng), hoặc thậm chí đóng một lần cho nhiều năm (tối đa 5 năm).

Đặc biệt, Nhà nước còn hỗ trợ một phần tiền đóng cho người tham gia BHXH tự nguyện, với các mức hỗ trợ khác nhau tùy theo đối tượng theo các mức 30%, 20%, 10%.

4.4. Quyền và nghĩa vụ của người tham gia BHXH

Tham gia bảo hiểm xã hội, cả người lao động và người sử dụng lao động đều có những quyền và nghĩa vụ nhất định theo quy định của pháp luật.

Điều 10, 11 luật bảo hiểm xã hội 2024 quy định quyền và nghĩa vụ của người lao động khi tham gia bảo hiểm xã hội như sau:

Quyền của người lao động Nghĩa vụ của người lao động

- Hưởng chế độ bảo hiểm xã hội theo quy định của Luật này;

- Được cấp sổ bảo hiểm xã hội;

- Được cơ quan bảo hiểm xã hội định kỳ hằng tháng cung cấp thông tin về việc đóng bảo hiểm xã hội thông qua phương tiện điện tử; được cơ quan bảo hiểm xã hội xác nhận thông tin về đóng bảo hiểm xã hội khi có yêu cầu;

- Yêu cầu người sử dụng lao động và các cơ quan, tổ chức có liên quan thực hiện đầy đủ trách nhiệm về bảo hiểm xã hội đối với mình theo quy định của pháp luật;

- Được tuyên truyền, phổ biến chính sách, pháp luật về bảo hiểm xã hội;

- Chủ động đi khám giám định y khoa để xác định mức suy giảm khả năng lao động nếu thuộc trường hợp đang bảo lưu thời gian đóng bảo hiểm xã hội và

- được thanh toán phí giám định y khoa khi kết quả giám định y khoa đủ điều kiện để hưởng chế độ bảo hiểm xã hội theo quy định của Luật này;

- Khiếu nại, tố cáo và khởi kiện về bảo hiểm xã hội theo quy định của pháp luật.

- Được hưởng chế độ BHXH theo quy định.

- Được cấp sổ BHXH.

- Được cơ quan BHXH định kỳ hằng tháng cung cấp thông tin về việc đóng BHXH thông qua ứng dụng VssID hoặc xác nhận thông tin về đóng BHXH khi có yêu cầu.

- Yêu cầu người sử dụng lao động và cơ quan BHXH thực hiện đầy đủ trách nhiệm về BHXH đối với mình theo quy định như đăng ký tham gia, chốt sổ BHXH…

- Được tuyên truyền, phổ biến chính sách, pháp luật về BHXH.

- Được quyền chủ động đi khám giám định y khoa để xác định mức suy giảm khả năng lao động khi đang bảo lưu thời gian đóng BHXH.

- Được quyền khiếu nại, tố cáo và khởi kiện về BHXH theo quy định

Căn cứ vào điều 12, 13 Luật bảo hiểm xã hội 2024 quy định quyền và trách nhiệm của người sử dụng lao động khi tham gia bảo hiểm xã hội:

Quyền của người sử dụng lao động Nghĩa vụ của người sử dụng lao động

- Từ chối thực hiện yêu cầu không đúng quy định của pháp luật về bảo hiểm xã hội.

- Được tạm dừng đóng bảo hiểm xã hội bắt buộc theo quy định

- Được cơ quan bảo hiểm xã hội hướng dẫn trình tự, thủ tục thực hiện bảo hiểm xã hội.

- Được tuyên truyền, phổ biến chính sách, pháp luật về bảo hiểm xã hội.

- Khiếu nại, tố cáo và khởi kiện về bảo hiểm xã hội theo quy định của pháp luật.

- Đăng ký tham gia bảo hiểm xã hội bắt buộc cho người lao động theo quy định.

- Phối hợp với cơ quan bảo hiểm xã hội trong việc xác nhận thời gian đóng bảo hiểm xã hội.

- Đóng bảo hiểm xã hội bắt buộc cho người lao động theo quy định.

- Xem xét giới thiệu người lao động đi khám giám định y khoa để xác định mức suy giảm khả năng lao động.

- Phối hợp với cơ quan bảo hiểm xã hội trả trợ cấp bảo hiểm xã hội cho người lao động.

- Xuất trình, cung cấp tài liệu liên qua đến việc đóng, hưởng bảo hiểm xã hội thuộc trách nhiệm của người sử dụng lao động theo yêu cầu của cơ quan nhà nước có thẩm quyền.

- Bồi thường cho người lao động theo quy định của pháp luật.

- Phối hợp, tạo điều kiện để cơ quan bảo hiểm xã hội thực hiện thu hồi số tiền bảo hiểm xã hội hưởng không đúng quy định.

5. Cách tham gia bảo hiểm xã hội

Để tham gia bảo hiểm xã hội, có hai hình thức chính là bắt buộc và tự nguyện.

- Đối với Bảo hiểm xã hội bắt buộc: Người sử dụng lao động (công ty, doanh nghiệp) sẽ thực hiện đăng ký BHXH bắt buộc cho bạn nếu bạn có hợp đồng lao động có thời hạn từ một tháng trở lên.

- Đới với bảo hiểm xã hội tự nguyện: Bạn thực hiện đăng ký BHXH tại cơ quan bảo hiểm xã hội nơi bạn cư trú hoặc đăng ký BHXH online tại Cổng dịch vụ công

6. Cách tra cứu quá trình tham gia bảo hiểm xã hội

Tra cứu Bảo hiểm xã hội giúp mỗi cá nhân có thể nắm bắt thông tin về quá trình tham gia và các quyền lợi của mình. Dưới đây, là 5 cách giúp bạn tra cứu quá trình tham bảo hiểm xã hội một cách nhanh chóng và tiện lợi nhất:

- Cách 1: Tra cứu trực tuyến bằng cách truy cập vào trang web bảo hiểm xã hội để kiểm tra các thông tin chi tiết.

- Cách 2: Sử dụng, truy cập ứng dụng VssID – bảo hiểm xã hội điện tử một công cụ hữu ích cho phép người dùng theo dõi và quản lý thông tin BHXH cá nhân ngay trên điện thoại di động.

- Cách 3: Liên hệ tổng đài bảo hiểm xã hội 19009068 hỗ trợ khách hàng của bảo hiểm xã hội để được tra cứu chi tiết

- Cách 4: Bạn có thể soạn tin nhắn theo cú pháp TC BHXH [Mã số BHXH] gửi 8079 để tra cứu thời gian đóng BHXH (ví dụ: TC BHXH 0110129425 gửi 8079)

- Cách 5: Tra cứu qua Zalo OA của bảo hiểm xã hội là một cách tiện lợi để kiểm tra thông tin BHXH của bạn.

Ví dụ: Để “kiểm tra mã số BHXH cá nhân,” bạn thực hiện theo các bước sau.

- Bước 1: Truy cập vào mục “Tiện ích” trên hệ thống tra cứu Zalo OA của bảo hiểm xã hội.

- Bước 2: Lựa chọn chức năng “tra cứu mã số BHXH.”

- Bước 3: Nhập đầy đủ thông tin vào các trường được yêu cầu. Lưu ý: Các mục có dấu (*) là bắt buộc phải điền.

- Bước 4: Xác nhận mã Capcha để đảm bảo tính bảo mật

- Bước 5: Hệ thống sẽ hiển thị kết quả tìm kiếm mã số BHXH của bạn.

7. Những câu hỏi liên quan về bảo hiểm xã hội

Câu 1: Bảo hiểm xã hội có phải là bảo hiểm y tế không?

Trả lời: Không. Bảo hiểm xã hội và Bảo hiểm y tế là hai loại hình bảo hiểm khác nhau, dù đều thuộc hệ thống an sinh xã hội. BHXH tập trung vào các chế độ như hưu trí, ốm đau, thai sản,… còn BHYT chi trả chi phí khám chữa bệnh.

Câu 2: Bảo hiểm xã hội có bắt buộc không?

Trả lời: Có hai loại hình:

- BHXH bắt buộc: Bắt buộc đối với người lao động làm việc theo hợp đồng lao động từ đủ 01 tháng trở lên và một số đối tượng khác theo quy định.

- BHXH tự nguyện: Người dân tự nguyện tham gia, không bắt buộc.

Câu 3: Đóng bảo hiểm xã hội bao lâu thì được rút?

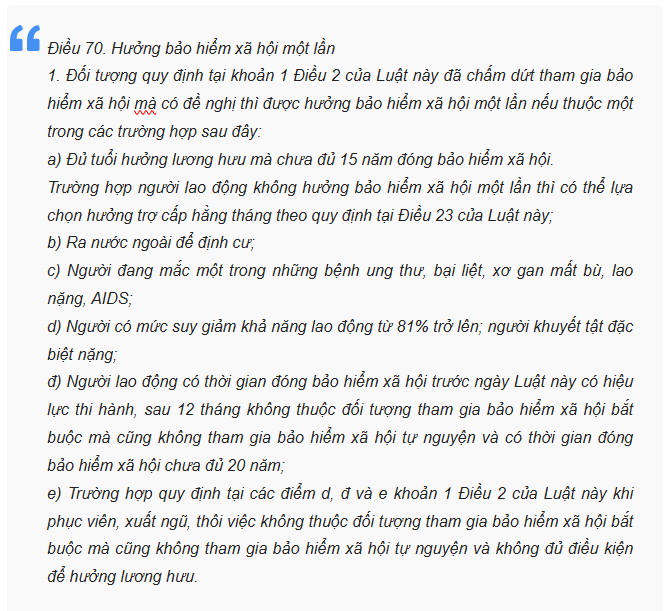

Trả lời: Căn cứ theo điều 70 Luật Bảo hiểm xã hội 2024 về bảo hiểm xã hội 1 lần như sau:

Từ quy định trên có thể thấy người lao động được rút bảo hiểm xã hội 1 lần khi đóng BHXH dưới 20 năm với điều kiện đã nghỉ việc đã nghỉ việc 1 năm và không tiếp tục tham gia BHXH.

Câu 4: Đóng bảo hiểm xã hội 3 tháng rút được bao nhiêu tiền?

Trả lời: Mức hưởng BHXH một lần không tính theo kiểu “bao nhiêu tháng rút được bao nhiêu”, mà phụ thuộc vào:

Thời gian đã đóng BHXH.

Mức bình quân tiền lương tháng đóng BHXH.

Quy định của pháp luật tại thời điểm rút.

Căn cứ theo khoản 3 điều 70 Luật BHXH 2024 quy định:

3. Mức hưởng bảo hiểm xã hội một lần được tính theo số năm đã đóng và căn cứ đóng bảo hiểm xã hội nhưng không bao gồm số tiền ngân sách nhà nước hỗ trợ đóng bảo hiểm xã hội tự nguyện, cứ mỗi năm được tính như sau:

a) Bằng 1,5 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội đối với năm đóng trước năm 2014.

Trường hợp có thời gian đóng bảo hiểm xã hội trước và sau năm 2014 mà thời gian đóng trước năm 2014 có tháng lẻ thì những tháng lẻ đó được chuyển sang giai đoạn đóng bảo hiểm xã hội từ năm 2014 trở đi để tính mức hưởng bảo hiểm xã hội một lần;

b) Bằng 02 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội đối với năm đóng từ năm 2014 trở đi;

c) Trường hợp thời gian đóng bảo hiểm xã hội chưa đủ một năm thì mức hưởng bằng số tiền đã đóng nhưng không quá 02 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội.

Do đó, trường hợp người lao động đã tham gia bảo hiểm xã hội trong 3 tháng và đáp ứng điều kiện nhận bảo hiểm xã hội một lần theo quy định, mức hưởng sẽ tương ứng với số tiền đã đóng; tối đa không vượt quá 2 tháng mức bình quân tiền lương tháng làm căn cứ đóng bảo hiểm xã hội.