Đến kỳ tạm nộp thuế TNDN theo quý, nhiều doanh nghiệp và kế toán viên lại băn khoăn về cách xác định số thuế phải nộp, thời hạn và quy trình thực hiện sao cho đúng luật. Việc nộp thiếu hoặc chậm có thể dẫn đến những khoản phạt không đáng có.

Hiểu được điều đó, MISA MeInvoice đã tổng hợp hướng dẫn chi tiết, cập nhật mới nhất các quy định liên quan đến việc tạm nộp thuế TNDN theo quý trong bài viết này, nhằm hỗ trợ bạn hoàn thành nghĩa vụ thuế một cách dễ dàng và chính xác nhất.

Nội dung bài viết này được thực hiện dựa vào những quy định, căn cứ pháp lý thuộc các văn bản được ban hành bao gồm:

- Luật số 67/2025/QH15

- Thông tư 78/2014/TT-BTC

- Thông tư 80/2021/TT-BTC

- Thông tư 86/2024/TT-BTC

- Thông tư 151/2014/TT-BTC

- Thông tư 25/2018/TT-BTC

- Nghị định 126/2020/NĐ-CP

- Nghị định 91/2022/NĐ-CP

1. Tạm nộp thuế thu nhập doanh nghiệp là gì?

Tạm nộp thuế thu nhập doanh nghiệp (TNDN) là việc doanh nghiệp nộp trước một phần thuế TNDN dự kiến trong kỳ tính thuế theo quý dựa trên kết quả kinh doanh tạm tính. Đây là bước quan trọng trước khi quyết toán thuế cuối năm, giúp đảm bảo nguồn thu ngân sách đều đặn và hỗ trợ doanh nghiệp quản lý tài chính hiệu quả.

Theo điều 55 Luật Quản lý thuế 2019, tạm nộp thuế TNDN là nghĩa vụ bắt buộc nhằm tránh thất thu thuế và giảm áp lực nộp thuế lớn vào cuối kỳ.

Tạm nộp thuế thu nhập doanh nghiệp có ý nghĩa quan trọng đối với cả cơ quan thuế và doanh nghiệp. Cụ thể:

- Đối với cơ quan thuế: Giúp đảm bảo nguồn thu ngân sách được duy trì đều đặn, kịp thời, từ đó hạn chế tình trạng thất thoát hoặc chậm trễ trong việc thu thuế.

- Đối với doanh nghiệp: Giúp chia nhỏ nghĩa vụ thuế thành các kỳ nhỏ hơn theo quý, thay vì phải nộp một lần lớn khi quyết toán cuối năm. Nhờ vậy, doanh nghiệp dễ dàng lập kế hoạch tài chính, quản lý dòng tiền hiệu quả hơn.

Ngoài ra, nếu tuân thủ đúng quy định về thời hạn và mức tạm nộp, doanh nghiệp còn tránh được các khoản phạt chậm nộp, đảm bảo hoạt động kinh doanh diễn ra suôn sẻ và hợp pháp.

Ví dụ Doanh nghiệp A có doanh thu quý 1/2025 là 500 triệu đồng, chi phí được trừ 300 triệu đồng, thuế suất 20%.

- Thu nhập chịu thuế = 500 triệu – 300 triệu = 200 triệu đồng.

- Thuế tạm nộp = 200 triệu × 20% = 40 triệu đồng.

- Doanh nghiệp phải nộp tạm nộp thuế thu nhập doanh nghiệp là 40 triệu đồng trước ngày 30/4/2025.

Có thể bạn quan tâm?

- Cách tính thuế thu nhập doanh nghiệp chỉ qua 2 bước

- Tổng hợp các loại thuế doanh nghiệp phải nộp mới nhất

- Lập tờ khai quyết toán thuế TNDN theo Thông tư 80

- Thuế TNDN hoãn lại: Cách tính và hạch toán CHI TIẾT

2. Quy định về tạm nộp thuế TNDN mới nhất

2.1 Đối tượng tạm nộp thuế thu nhập doanh nghiệp

Theo Điều 55 Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, mọi tổ chức có thu nhập chịu thuế, không thuộc diện miễn giảm, đều phải tạm nộp thuế TNDN.

- Doanh nghiệp thành lập theo pháp luật Việt Nam: Bao gồm công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân… Những doanh nghiệp này phải tạm nộp thuế TNDN từ thu nhập kinh doanh như bán hàng, cung cấp dịch vụ.

- Doanh nghiệp nước ngoài có cơ sở tại Việt Nam: Các công ty nước ngoài hoạt động qua chi nhánh, văn phòng đại diện hoặc cơ sở cố định tại Việt Nam phải tạm nộp thuế TNDN cho phần thu nhập kiếm được ở đây.

- Tổ chức khác có thu nhập chịu thuế: Hợp tác xã, tổ chức kinh tế không phải doanh nghiệp nhưng có thu nhập từ sản xuất, kinh doanh (trừ trường hợp được miễn thuế) cũng thuộc diện tạm nộp thuế TNDN.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

TƯ VẤN & DEMO 1:1 CÙNG CHUY

2.2 Mức tạm nộp tối thiểu của doanh nghiệp

Căn cứ Khoản 6, Điều, Nghị định 126/2020/NĐ-CP quy định chi tiết về việc nộp thuế TNDN theo kỳ tạm tính. Và Khoản 3, Điều 1 Nghị định 91/2022/NĐ-CP Sửa đổi, bổ sung Nghị định 126/2020/NĐ-CP, nêu rõ:

Tổng số thuế TNDN đã tạm nộp trong 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm.

Như vậy, tổng số thuế TNDN tạm nộp trong 4 quý phải đạt ít nhất 80% số thuế TNDN phải nộp theo quyết toán cuối năm. Nếu không đạt mức này, doanh nghiệp sẽ bị tính tiền chậm nộp trên phần thuế còn thiếu với lãi suất 0,03%/ngày, tính từ ngày sau hạn nộp quý 4 (30/1 năm sau) đến ngày nộp đủ.

2.3 Thời hạn doanh nghiệp phải tạm nộp thuế TNDN?

Căn cứ tại Điều 55 Luật Quản lý thuế 2019, thời hạn doanh nghiệp phải nộp thuế TNDN chậm nhất vào ngày 30 của tháng đầu tiên sau mỗi quý.

Theo Khoản 1, Điều 9, Nghị định 126/2020/NĐ-CP quy định cụ thể hạn nộp thuế TNDN tạm tính như sau:

- Thời hạn tạm nộp thuế TNDN Quý 1 năm 2025: 30/4/2025.

- Thời hạn tạm nộp thuế TNDN Quý 2 năm 2025: 30/07/2025.

- Thời hạn tạm nộp thuế TNDN Quý 3 năm 2025: 30/10/2025.

- Thời hạn tạm nộp thuế TNDN Quý 4 năm 2025: 30/01/2026.

Lưu ý quan trọng

- Nếu ngày 30 là ngày nghỉ (ví dụ: lễ 30/4), hạn nộp chuyển sang ngày làm việc tiếp theo.

- Quyết toán cuối năm: Chậm nhất 31/3 năm sau (ví dụ: 31/3/2026 cho năm 2025).

2.4 Mức phạt doanh nghiệp chậm nộp tạm nộp thuế TNDN

Doanh nghiệp chậm nộp tạm nộp thuế thu nhập doanh nghiệp sẽ phải chịu phạt theo quy định pháp luật để đảm bảo tuân thủ nghĩa vụ thuế. Cụ thể, mức phạt được tính bằng 0,03% mỗi ngày trên số tiền thuế chậm nộp, áp dụng từ ngày sau hạn nộp đến khi doanh nghiệp nộp đủ.

Theo Điều 122 Luật Quản lý thuế 2019 và Khoản 3, Điều 1, Nghị định 91/2022/NĐ-CP, nếu tổng thuế tạm nộp 4 quý dưới 80% số thuế quyết toán, phần thiếu sẽ bị tính tiền chậm nộp.

Ví dụ, doanh nghiệp chậm nộp 50 triệu đồng trong 10 ngày, mức phạt là: 50 triệu × 0,03% × 10 = 150.000 đồng.

Ngoài ra, nếu chậm quá lâu (trên 90 ngày), theo Điều 125, Luật Quản lý thuế 2019 cơ quan thuế có thể cưỡng chế như phong tỏa tài khoản.

Để tránh phạt, doanh nghiệp cần nộp đúng hạn trước ngày 30 tháng sau mỗi quý, theo Nghị định 126/2020/NĐ-CP.

3. Công thức tính thuế thu nhập doanh nghiệp tạm tính quý

Căn cứ, Khoản 1, Điều 14 Thông tư 78/2014/TT-BTC, công thức tính thuế thu nhập doanh nghiệp tạm tính quý như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN (nếu có)) x Thuế suất thuế TNDN

Trong đó:

- Thu nhập tính thuế đây là tổng thu nhập chịu thuế phát sinh từ hoạt động kinh doanh trong kỳ được xác định với công thức Thu nhập chịu thuế – ( Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định).

- Phần trích lập quỹ KH&CN (nếu có): Doanh nghiệp được phép trích tối đa 10% thu nhập tính thuế hàng năm trước khi tính thuế TNDN để lập quỹ KH&CN, nhưng đây là tùy chọn, không bắt buộc. Nếu không trích lập quỹ, phần này bằng 0.

- Thuế suất thuế TNDN:

- Thuế suất thuế TNDN đối với doanh nghiệp thông thường là 20%

- Thuế suất thuế TNDN đối với quỹ tài chính, tín dụng là 17%

- Thuế suất thuế TNDN đối với doanh nghiệp có hoạt động dò tìm, khai thác, chế biến tài nguyên là từ 32% đến 50%.

Ví dụ minh họa: Doanh nghiệp B trong quý 1/2025 có:

- Doanh thu: 600 triệu đồng.

- Chi phí được trừ: 350 triệu đồng.

- Thu nhập khác: 50 triệu đồng.

- Trích lập quỹ KH&CN: 20 triệu đồng (trích 10% thu nhập tính thuế).

- Thuế suất: 20%.

- Tính toán:

Thu nhập tính thuế = 600 triệu – 350 triệu + 50 triệu = 300 triệu đồng.

Thuế TNDN phải nộp = (300 triệu – 20 triệu) × 20% = 280 triệu × 20% = 56 triệu đồng.

Doanh nghiệp B nộp 56 triệu đồng trước ngày 30/4/2025.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

4. Quy trình, thủ tục các bước kê khai tạm nộp thuế thu nhập doanh nghiệp

4.1 Hồ sơ khai thuế thu nhập doanh nghiệp tạm tính theo quý

Căn cứ Điều 5, Thông tư 80/2021/TT-BTC để có thể nộp thuế thu nhập doanh nghiệp tạm tính theo đúng quy định của pháp luật, doanh nghiệp cần chuẩn bị và thực hiện khai thuế thu nhập doanh nghiệp tạm tính theo nội dung như sau:

- Tờ khai thuế thu nhập doanh nghiệp tạm tính theo mẫu 01A/TNDN. Dành cho các doanh nghiệp mới thành lập hoặc hoạt động kinh doanh bị lỗ vào năm trước dùng để kê khai. Bạn có thể tải mẫu 01/A TẠI ĐÂY

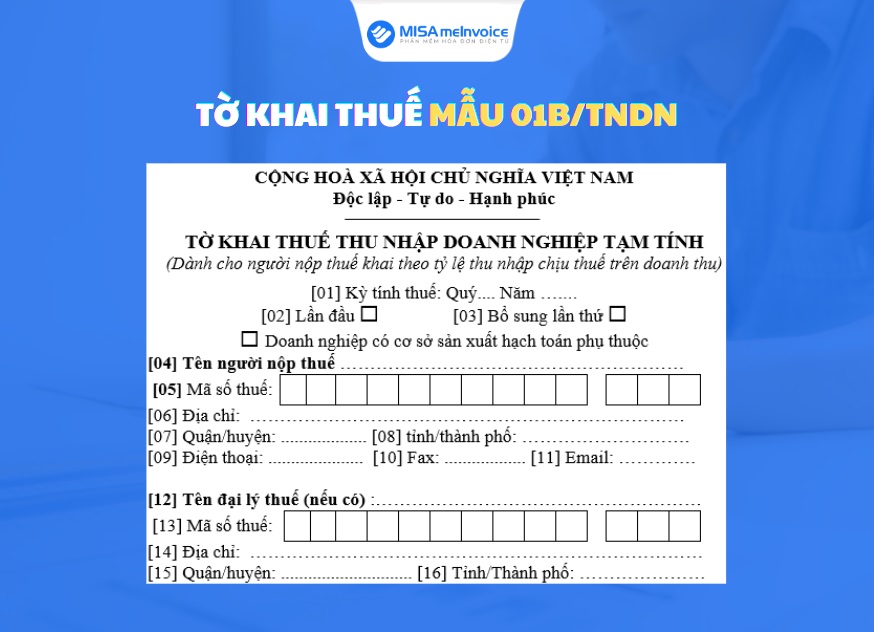

- Tờ khai thuế thu nhập doanh nghiệp tạm tính theo mẫu 01B/TNDN. Dành cho các doanh nghiệp khai theo tỷ lệ chịu thuế trên doanh thu tạm tính và doanh nghiệp không kê khai được chi phí phát sinh. Bạn có thể tải mẫu 01B/TNDN TẠI ĐÂY.

- Bảng tính thu nhập chịu thuế: Bao gồm doanh thu, chi phí được trừ, thu nhập khác trong quý. Không bắt buộc nộp nhưng cần lưu để giải trình khi cơ quan thuế yêu cầu.

- Chứng từ trích lập quỹ KH&CN (nếu có): Nếu doanh nghiệp trích tối đa 10% thu nhập tính thuế để lập quỹ khoa học và công nghệ, cần kèm theo giấy tờ chứng minh.

4.2 Quy trình, các bước nộp tạm nộp thuế thu nhập doanh nghiệp

Nộp tạm nộp thuế thu nhập doanh nghiệp là quá trình doanh nghiệp thực hiện để chuyển tiền thuế tạm tính theo quý vào ngân sách nhà nước, sau khi đã kê khai.

Quy trình này thường được thực hiện qua hệ thống điện tử, đảm bảo nhanh chóng và chính xác. Dưới đây là các bước chi tiết:

- Bước 1: Chuẩn bị hồ sơ, lập tờ khai tạm nộp thuế thu nhập doanh nghiệp, Điền thông tin doanh nghiệp, thu nhập chịu thuế, và số thuế tạm nộp.

- Bước 2: Nộp tờ khai qua cổng Thuế điện tử, thời hạn tạm nộp thuế TNDN chậm nhất ngày 30 của tháng sau quý.

- Bước 3: Sau khi nộp tờ khai, hệ thống Thuế điện tử tự động tạo giấy nộp tiền (mã giao dịch). Doanh nghiệp kiểm tra số tiền, mã kho bạc, và thông tin ngân hàng. Doanh nghiệp cần lấy nộp tiền thuế từ cơ quan thuế.

- Bước 4: Nộp tiền thuế vào ngân sách qua hình thức Chuyển khoản qua ngân hàng liên kết với cổng Thuế điện tử (Vietcombank, BIDV, VietinBank…). Hoặc nộp trực tiếp tại kho bạc nhà nước.

Thời hạn nộp tiền thuế của doanh nghiệp là cùng ngày nộp tờ khai, trước 17h ngày cuối hạn.

Sau khi nộp, kiểm tra biên lai điện tử trên cổng Thuế điện tử để xác nhận hoàn tất. Lưu trữ biên lai, tờ khai, và sổ sách kế toán để đối chiếu khi quyết toán.

5. Hướng dẫn nộp thuế thu nhập doanh nghiệp tạm tính qua mạng

Nộp thuế TNDN tạm tính qua cổng Thuế điện tử là cách nhanh chóng để doanh nghiệp thực hiện nghĩa vụ thuế theo quý. Dưới đây là các bước cụ thể:

Bước 1: Truy cập cổng thông tin Thuế điện tử http://thuedientu.gdt.gov.vn. Sau đó đăng nhập tài khoản doanh nghiệp. Cấu trúc tên đăng nhập là MST-QL. (MST là mã số thuế doanh nghiệp).

Bước 2: Sau đó nhấn chọn ô “Nộp thuế”, tại giao diện mới chọn “Lập giấy nộp tiền”. Tiếp theo nhấn chọn ngân hàng công ty đăng ký tài khoản nộp thuế.

Bước 3: Nhấn chọn Loại tiền và Số tài khoản ngân hàng dùng để nộp thuế.

Bước 4: Chọn tài khoản ngân hàng sẽ nhận tiền thuế.

Bước 5: Chọn kỳ nộp thuế.

Bước 6: Chọn mục thuế và loại thuế doanh nghiệp nộp.

Bước 7: Điền các thông tin bắt buộc như:

- Số tiền

- Mã chương (tra mã chương tại https://tracuunnt.gdt.gov.vn ).

Lưu ý: Điền ký tự phải phải nhỏ hơn hoặc bằng 210, nhiều hơn 210 ký tự thì phải tách giấy nộp tiền.

Sau khi điền xong nhấn “Hoàn thành”.

Bước 8: Kiểm tra thông tin chọn “Ký và nộp” để ký số và nộp tiền.

Bước 9: Sau khi hoàn tất kê khai

- Nộp thuế thành công, khi này các bước nộp thuế TNDN qua mạng đã xong

- Trạng thái xử lý không thành công cần kiểm tra ngân hàng do không đủ số dư phải nộp thêm tiền vào tài khoản để có thể nộp thành công

6. Những câu hỏi liên quan đến nộp thuế thu nhập doanh nghiệp tạm tính

Câu 1: Công ty không tạm nộp thuế TNDN quý 4, giờ nộp thì phạt tính thế nào?

Trả lời: Nếu công ty không tạm nộp thuế thu nhập doanh nghiệp quý 4 đúng hạn và giờ nộp, sẽ bị tính tiền chậm nộp dựa trên số thuế chưa nộp và thời gian chậm trễ.

Theo Luật Quản lý thuế 2019 Điều 122, mức phạt áp dụng là 0,03% mỗi ngày trên số tiền thuế chậm nộp, tính từ ngày sau hạn nộp đến ngày thực nộp.

Tiền chậm nộp = Số thuế chưa nộp × 0,03% × Số ngày chậm nộp.

Câu 2: Doanh nghiệp không nộp thuế TNDN tạm nộp của quý 1, 2, 3 nhưng đến quý 4 nộp đủ 80% số thuế TNDN phải nộp theo quyết toán năm thì có bị phạt không?

Trả lời: Do đó, có thể thấy, nếu doanh nghiệp không nộp thuế TNDN tạm nộp của quý 1, 2, 3 nhưng đến quý 4 nộp đủ 80% số thuế TNDN phải nộp theo quyết toán năm, thì doanh nghiệp không bị phạt liên quan đến yêu cầu 80% theo Nghị định 91/2022/NĐ-CP.

Tuy nhiên, doanh nghiệp vẫn bị tính tiền chậm nộp 0,03%/ngày cho số thuế chưa nộp đúng hạn của quý 1, 2, 3, từ ngày sau hạn nộp từng quý đến ngày nộp thực tế, theo Luật Quản lý thuế 2019 (Điều 122) và Nghị định 126/2020/NĐ-CP

Câu 3: Tạm nộp thuế thu nhập doanh nghiệp bị thừa, xử lý như thế nào?

Trả lời: Khi doanh nghiệp tạm nộp thuế TNDN theo quý nhiều hơn số thuế phải nộp theo quyết toán cuối năm, phần thuế nộp thừa có thể được xử lý theo các cách linh hoạt, tùy thuộc vào nhu cầu của doanh nghiệp.

Theo Luật Quản lý thuế 2019 (Điều 60) và Thông tư 80/2021/TT-BTC (Điều 23), doanh nghiệp có thể chọn một trong các phương án sau:

- Bù trừ vào kỳ nộp thuế tiếp theo: Số thuế nộp thừa được tự động bù trừ vào các khoản thuế phải nộp của kỳ sau (TNDN, VAT, hoặc các loại thuế khác). Áp dụng ngay kỳ nộp thuế tiếp theo.

Ví dụ: Thừa 50 triệu đồng năm 2025, quý 1/2026 phải nộp 60 triệu → Chỉ cần nộp thêm 10 triệu đồng.

- Hoàn thuế, Doanh nghiệp phải lập hồ sơ đề nghị hoàn thuế nếu muốn nhận lại tiền mặt hoặc chuyển khoản.

Hồ sơ hoàn thuế:

- Công văn đề nghị hoàn thuế (mẫu tự do, ghi rõ số tiền, lý do).

- Tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN).

- Chứng từ nộp thuế tạm nộp các quý.

Ví dụ: Nộp hồ sơ hoàn 50 triệu đồng, cơ quan thuế chuyển khoản vào tài khoản doanh nghiệp.

Trên đây là toàn bộ nội dung về cách nộp thuế thu nhập doanh nghiệp tạm tính mà MISA MeInvoice gửi đến bạn đọc để giải đáp thắc mắc ở đầu bài. Hy vọng những thông tin được chia sẻ trên sẽ giúp bạn hiểu rõ hơn về cách tính thuế TNDN tạm tính cũng như cách nộp thuế TNDN tạm tính chính xác nhất.