Quy định về hóa đơn bán lẻ dưới 200k theo Nghị định 70/2025/NĐ-CP như thế nào và doanh nghiệp có cần xuất hóa đơn khi bán hàng dưới 200k không? Bài viết dưới đây MISA meInvoice sẽ giải đáp các câu hỏi kể trên.

1. Bán hàng dưới 200k có xuất hóa đơn không?

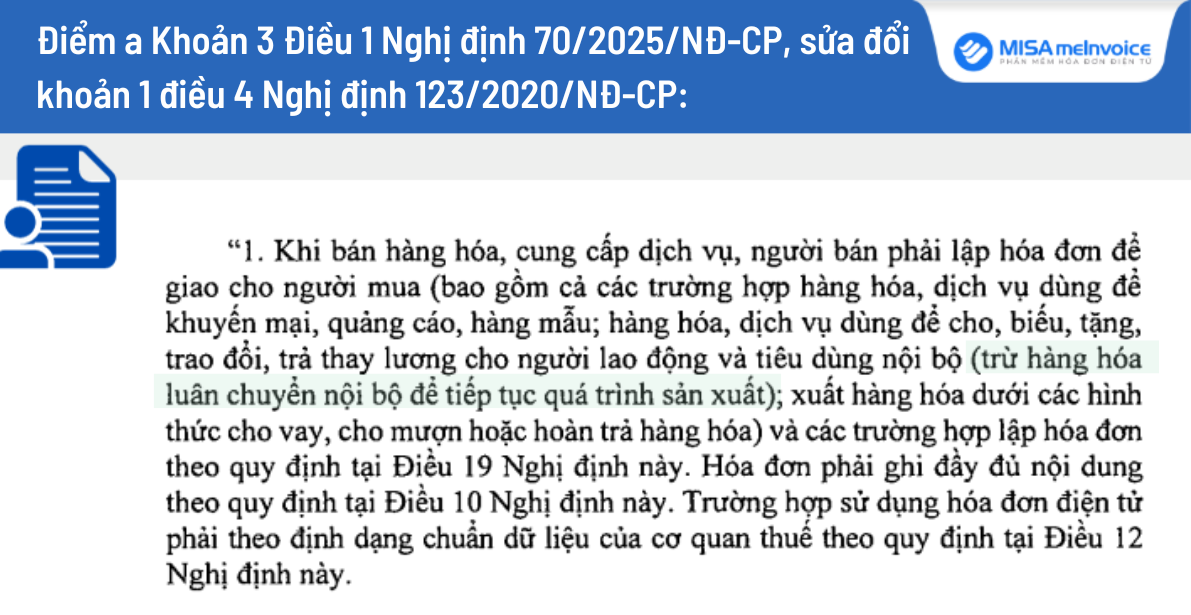

Căn cứ theo Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi khoản 1 điều 4 Nghị định 123/2020/NĐ-CP quy định về việc xuất hóa đơn như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Ngoài ra, căn cứ theo khoản 1 điều 90 Luật Quản lý thuế 2019 quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử như sau:

Điều 90. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử 1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Như vậy, tất cả các giao dịch mua bán hàng hóa không phân biệt giá trị, kể cả bán hàng dưới 200k đều phải xuất hóa đơn điện tử theo quy định.

Trước đây, theo quy định tại khoản 1 điều 18 Thông tư số 39/2014/TT-BTC quy định bán hàng hóa, dịch vụ có tổng giá thanh dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn. Tuy nhiên quy định mới tại Nghị định 70/2025/NĐ-CP và Luật quản lý thuế số 38/2019/QH14 yêu cầu người bán phải xuất hóa đơn không phân biệt giá trị đối với từng lần bán hàng hóa, dịch vụ.

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn TƯ VẤN & DEMO 1:1 CÙNG CHUYÊN GIA MIỄN PHÍ!

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn TƯ VẤN & DEMO 1:1 CÙNG CHUYÊN GIA MIỄN PHÍ!

2. Quy định về xuất hóa đơn bán lẻ dưới 200k

- Trường hợp không phải xuất hóa đơn

Căn cứ theo quy định tại Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi khoản 1 điều 4 Nghị định 123/2020/NĐ-CP:

Như vậy, đối với trường hợp hóa đơn dưới 200.000 đồng phát sinh khi hàng hóa được luân chuyển nội bộ nhằm tiếp tục phục vụ quá trình sản xuất, doanh nghiệp không bắt buộc phải xuất hóa đơn theo quy định. Việc luân chuyển này chỉ mang tính chất vận chuyển nội bộ, không phát sinh giao dịch mua bán, do đó không phải xuất hóa đơn giá trị gia tăng. Tuy nhiên, doanh nghiệp cần đảm bảo có đầy đủ hồ sơ, chứng từ nội bộ phục vụ cho công tác quản lý và kiểm soát theo đúng quy định hiện hành.

- Trường hợp người mua không lấy hóa đơn

Cũng căn cứ theo quy định tại Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi khoản 1 điều 4 Nghị định 123/2020/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán bắt buộc phải lập và xuất hóa đơn theo quy định, kể cả trường hợp người mua không lấy hóa đơn. Nội dung hóa đơn phải ghi đầy đủ các thông tin theo Điều 10 Nghị định 123/2020/NĐ-CP.

- Thời điểm xuất hóa đơn

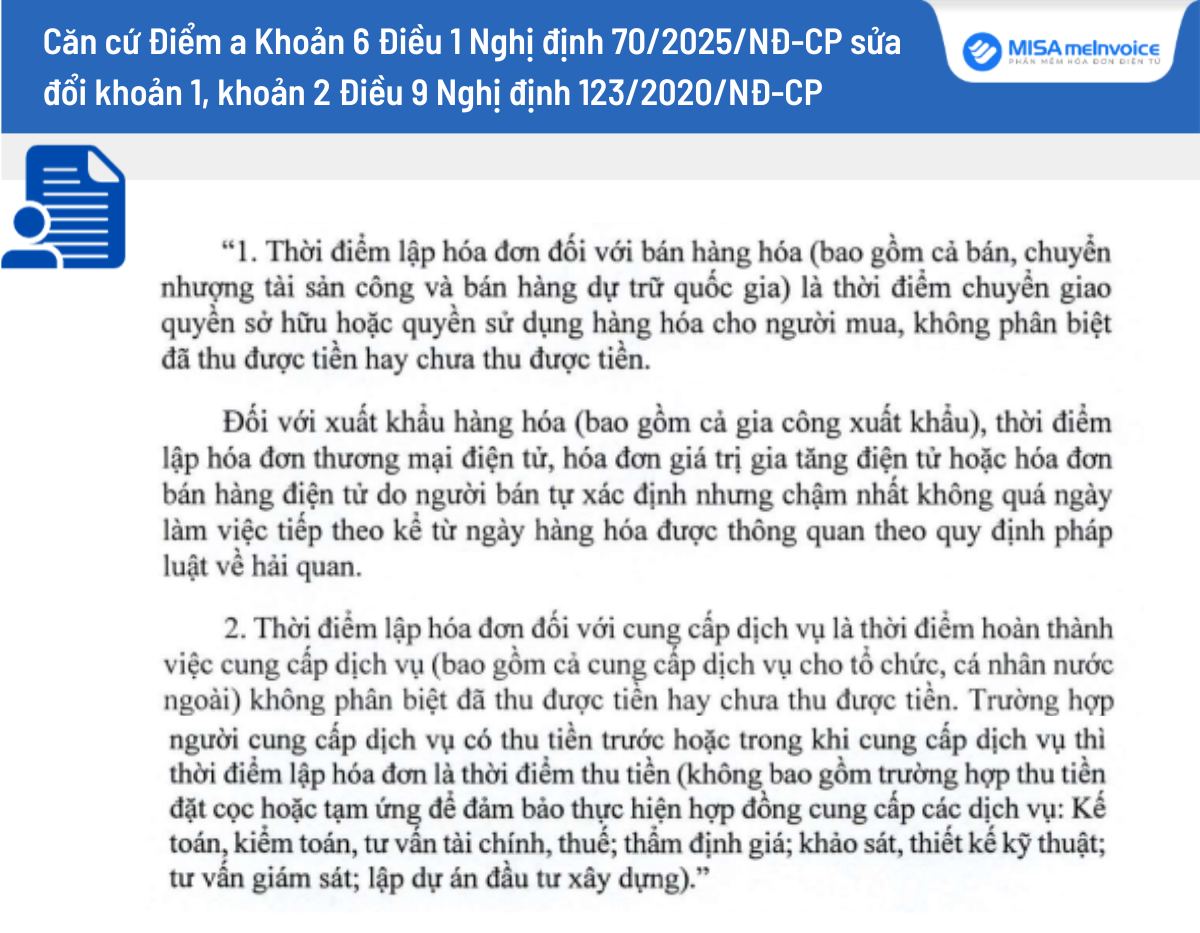

Căn cứ theo quy định tại Điểm a Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP về thời điểm lập và xuất hóa đơn như sau:

Do đó, đối với bán hàng hóa dưới 200k, thời điểm xuất hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua không phân biệt đã thu được tiền hay chưa thu được tiền.

3. Hậu quả pháp lý nếu không xuất hóa đơn dưới 200 nghìn

Căn cứ theo Khoản 5 Điều 24 Nghị định 125/2020/NĐ-CP quy định:

5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

Như vậy nếu không lập hóa đơn dưới 200 nghìn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định sẽ bị phạt tiền từ 10 triệu đồng đến 20 triệu đồng, trừ hành vi không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất thì sẽ bị xử phạt 500.000 đồng đến 1.500.000 đồng.

4. Chi phí dưới 200 nghìn có cần hóa đơn không?

Căn cứ theo các quy định đã nêu tại mục 1 bài viết, mọi giao dịch mua bán hàng hóa đều phải xuất hóa đơn mà không phân biệt giá trị. Đối với mọi khoản chi phí của doanh nghiệp, để được xác định là chi phí được trừ khi tính thuế TNDN bắt buộc phải có đầy đủ hóa đơn, chứng từ hợp pháp. Nếu bán hàng hóa, dịch vụ với tổng giá thanh toán dưới 200.000 đồng mỗi lần mà người mua có yêu cầu, người bán phải lập và giao hóa đơn để bên mua đủ điều kiện hạch toán chi phí. Đối với các khoản chi phí không có hóa đơn, doanh nghiệp cần xem xét lựa chọn các biện pháp thay thế phù hợp.

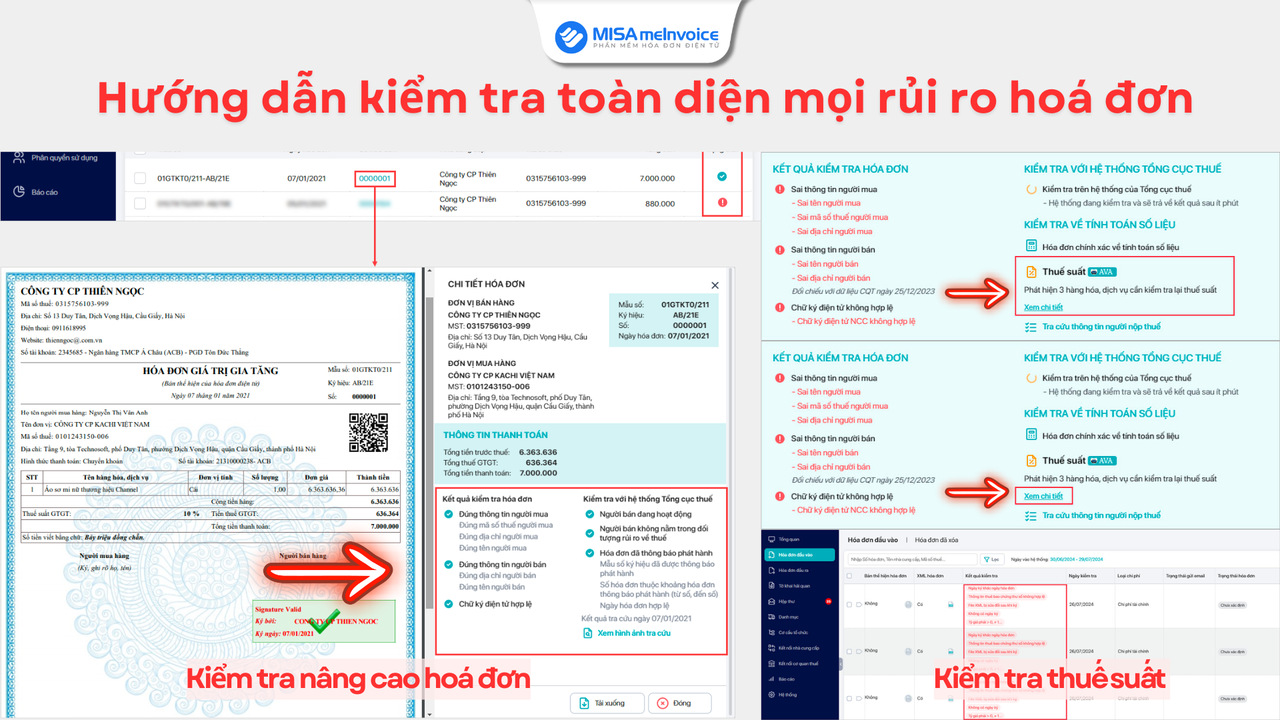

Phần mềm quản lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Đồng thời, phần mềm hỗ trợ đơn vị tải hóa đơn gốc từ nhà cung cấp (Có logo, mã tra cứu) với các định dạng Xml, PDF về.

Quý đơn vị, cá nhân có nhu cầu đăng ký Tư vấn và nhận Báo giá phần mềm Xử lý hóa đơn điện tử đầu vào MISA meInvoice có thể để lại thông tin đăng ký tại đây: